Расчет выходного пособия сотрудника, уволенного по сокращению штата

Любой человек, оставляющий рабочее место независимо от причины, имеет право на получение ряда денежных выплат. В общем случае к ним относится заработная плата за отработанный, но неоплаченный период и компенсация за неиспользованный отпуск (при его наличии). Однако в том случае, если причиной увольнения работника становится сокращение штата, перечень обязательных выплат существенно расширяется.

Как рассчитать выходное пособие, положенное уволенному сотруднику, и какие показатели потребуются для определения его размера?

Порядок расчета выходного пособия сотрудника, уволенного по сокращению штата

Согласно ст. 178 Трудового кодекса РФ, работнику, увольняемому по сокращению штата, работодатель обязан выплатить выходное пособие в размере одного среднемесячного заработка. Порядок расчета размера такого заработка установлен Положением Правительства РФ от 24.12.2007 №922 «Об особенностях порядка исчисления средней заработной платы».

Согласно положениям указанного нормативного акта, в перечень доходов, включаемых в расчет среднего заработка, входят:

- основная заработная плата, полученная работником за определенный период;

- доплата за сверхурочную работу, совмещение должностей, работу в ночное время, выполнение повышенных рабочих норм;

- прочие премии, поощрительные выплаты и надбавки.

Выплата за неиспользованный отпуск, которую работник получает при увольнении, не учитывается при расчете среднего месячного заработка. Также не учитываются денежные средства, выплаченные работнику в качестве компенсации за проезд, наем жилья, обучение или повышение квалификации в учебном заведении и другие компенсационные выплаты. Кроме того, при расчете не принимаются во внимание суммы, выплаченные по больничным листам, начисленные за время простоев по вине работодателя, а также отпускные выплаты.

При исчислении среднего заработка используются суммы денежных начислений без учета налоговых и иных взысканий (например, алиментов, штрафов и т.п.).

Расчет размера среднемесячного заработка, используемого для исчисления размера выходного пособия, осуществляется в следующем порядке:

- Определяется общая сумма денежных средств, начисленных работнику за последние 12 месяцев его трудовой деятельности, предшествующих месяцу, в котором производится увольнение (за исключением вышеперечисленных видов денежных начислений, не подлежащих учету при исчислении среднего заработка).

- Определяется число дней, фактически отработанных увольняемым сотрудником за тот же период времени, за исключением дней временной нетрудоспособности и нахождения в отпуске.

- Исчисляется среднедневной размер заработка путем деления общей суммы полученного дохода на число фактически отработанных дней.

- Рассчитывается размер выходного пособия исходя из числа рабочих дней в месяце, отсчитываемом со дня увольнения работника. Так, если человек был уволен 17 марта, для расчета пособия потребуется определить число рабочих дней в период с 17 марта по 16 апреля включительно. Полученное значение нужно умножить на рассчитанный размер среднедневного заработка. Именно такая сумма подлежит выплате работнику, уволенному по сокращению штата.

Работникам, занятым в сезонном труде, полагается выплата пособия в размере среднего заработка за две недели, следующие за днем увольнения.

Работникам, занятым в сезонном труде, полагается выплата пособия в размере среднего заработка за две недели, следующие за днем увольнения.

Коллективным договором может быть установлен иной размер выходного пособия, значение которого не может быть меньше установленного государством норматива, получаемого в результате расчетов по вышеприведенной методике. Снижение размера выплаты или отказ в ее выдаче является незаконным и влечет за собой привлечение работодателя к ответственности, установленной действующим законодательством.

Выплата пособия должна быть произведена в день увольнения, а если сотрудник отсутствует на рабочем месте – на следующий день. В любом случае, перечисление или выдача компенсации не должна быть осуществлена позднее дня официального оформления документов об увольнении.

Периодичность выплаты выходного пособия и порядок его налогообложения

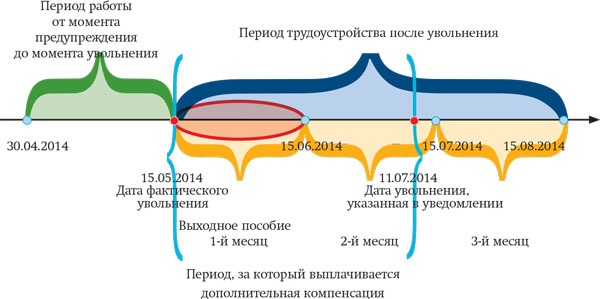

Выплата выходного пособия осуществляется даже в том случае, если работник нашел новое место работы сразу же после увольнения. Если же спустя месяц после сокращения он не смог вновь трудоустроиться, он имеет право на получение пособия за второй и третий месяцы вынужденной временной безработицы. Работники, трудящиеся на Крайнем Севере, имеют право на получение пособий в течение шести месяцев с момента увольнения.

Выходное пособие не облагается налогом, перечислять с него страховые взносы работодателю также не требуется. В том случае, если, согласно положениям внутренней нормативной документации, работодатель по своей инициативе увеличивает размер выходного пособия, с разницы между установленным законом размером выплаты и ее фактической суммой, придется уплатить страховые взносы.

[divider]Установленный действующим законодательством порядок исчисления размера выходного пособия работникам, уволенным по сокращению штата, базируется на расчете среднедневного заработка и определению на его основании размера среднемесячной выплаты за месяц, начинающийся со дня официального увольнения сотрудника из организации. Рассчитывая размер среднего заработка, стоит учитывать то, что не все виды доходов, полученных работником за время осуществления трудовой деятельности, входят в его состав.

Похожие статьи

Ваш комментарий добавлен!

Он будет размещен после модерации