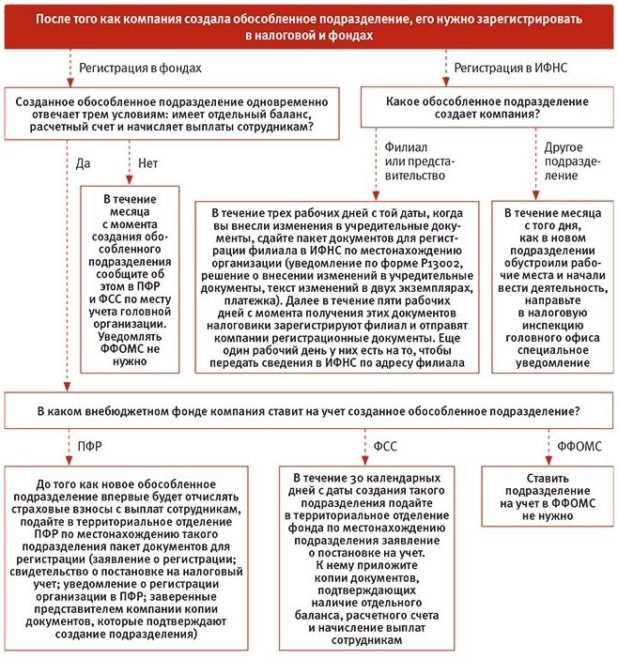

Совмещение УСН и ЕНВД в 2021 году для ИП — правила применения и особенности

Специальные налоговые режимы разработаны с целью снижения фискальной нагрузки на предпринимателей. Для получения возможности использования каждого из них организация должна соответствовать ряду критериев, установленных законодательством. При желании фирмы могут совмещать несколько налоговых режимов в своей деятельности.

В каких случаях допускается одновременное применение УСН и ЕНВД, и в каком порядке ведется расчет суммы налогооблагаемой прибыли на каждом из них?

Совмещение режимов УСН и ЕНВД: ограничения и особенности

П. 4 ст. 346.12 Налогового кодекса РФ предоставляет возможность одновременного использования налоговых режимов УСН и ЕНВД индивидуальным предпринимателям, в том случае, если их деятельность соответствует всем законодательно установленным критериям. В этом случае организации придется вести раздельный учет по операциям, которые облагаются разными видами налогов.

П. 4 ст. 346.12 Налогового кодекса РФ предоставляет возможность одновременного использования налоговых режимов УСН и ЕНВД индивидуальным предпринимателям, в том случае, если их деятельность соответствует всем законодательно установленным критериям. В этом случае организации придется вести раздельный учет по операциям, которые облагаются разными видами налогов.

Предприниматели могут одновременно применять ЕНВД и УСН лишь в том случае, если они соответствуют следующим условиям:

- среднесписочная численность сотрудников, числящихся в штате фирмы не должна превышать сто человек;

- остаточная стоимость основных средств и нематериальных активов компании не должна превышать 100 000 000 рублей;

- предельный размер установленного для УСН дохода, полученного за отчетный период, исчисляется только по операциям, в соответствии с законодательством облагаемым УСН; доход от операций, облагаемых ЕНВД при расчете не учитывается;

- организация-налогоплательщик обязана вести раздельный учет по операциям, облагаемым разными видами налогов.

Расходы, понесенные организацией на осуществление предпринимательской деятельности, необходимо распределять в пропорциональном соотношении с размерами доходов, полученных предприятием за тот же период (в соответствии с рекомендациями Минфина РФ, данными в письме от 23.05.2012 №03-11-06/3/35, он принимается равным одному месяцу).

Правильное распределение расходов позволит установить точный размер налоговой базы и исчислить сумму налогов, подлежащих уплате в бюджет, в соответствии с используемыми налоговыми режимами.

Порядок определения размера налогового вычета при совмещении налоговых режимов

Индивидуальные предприниматели, совмещающие УСН 6% и ЕНВД, и не имеющие наемных работников, имеют право на применение налогового вычета к сумме налога, подлежащего уплате по любому используемому режиму, в размере, равном сумме платежей, перечисленных в Пенсионный фонд за отчетный период. При этом сумма вычета может полностью покрывать сумму платежей, подлежащих отчислению в бюджет.

В том случае, если ИП является работодателем и имеет в штате наемных работников, оформить вычет в полном объеме у него не получится. При этом он может уменьшить размер ЕНВД и налога по УСН 6% в два раза, при условии, что сумма оплаченных им взносов за наемных работников является достаточной для проведения такой операции.

Если же наемные работники осуществляют свою деятельность только по операциям, облагаемым упрощенным налогом, ИП имеет право на применение налогового вычета в полном объеме к налогу, исчисленному на основании размера дохода, полученного в результате деятельности, облагаемой ЕНВД. В обратной ситуации, т.е. если все наемные сотрудники ведут работы, облагаемые ЕНВД, ИП может использовать вычет для дохода, полученного от деятельности, переведенной на УСН 6%.

Действующее законодательство предоставляет индивидуальным предпринимателям право на совмещение специальных налоговых режимов ЕНВД и УСН в своей деятельности в том случае, если она соответствует установленным ограничениям. Это позволяет организациям уменьшить размер налоговых платежей, подлежащих внесению в бюджет, вполне легальным способом. Однако совмещение двух налоговых режимов в одной организации является довольно сложной задачей и требует ведения большего количества расчетов и распределения полученных доходов и понесенных расходов в зависимости от режима налогообложения разных операций.

Похожие статьи

Ваш комментарий добавлен!

Он будет размещен после модерации