Что будет, если вообще не платить кредит банку — последствия для заемщика и действия банка

Как бы ни хотелось недобросовестным заемщикам надеяться на то, что неоплаченный ими кредит спустя некоторое время будет списан, и никаких негативных последствий неуплата за собой не повлечет, это вовсе не так. Закон защищает банковские и иные кредитные организации от действий неплательщиков и предусматривает определенные меры воздействия на них.

Штрафы, пени и неустойки как способ борьбы с просрочкой платежей

В том случае, если заемщик не оплатил обязательный платеж в течение определенного срока, на его сумму может быть начислен штраф (неустойка). В зависимости от того, какие условия были установлены положениями кредитного договора, пени могут быть начислены одним из следующих образов:

В том случае, если заемщик не оплатил обязательный платеж в течение определенного срока, на его сумму может быть начислен штраф (неустойка). В зависимости от того, какие условия были установлены положениями кредитного договора, пени могут быть начислены одним из следующих образов:

- в размере определенного процента от суммы сформировавшегося долга;

- в виде фиксированной суммы;

- в виде фиксированной суммы, увеличивающейся при появлении каждой новой задолженности;

- комбинированные штрафы, включающие в себя как установленную сумму, так и определенный процент от задолженности.

В том случае, если должника не пугают начисленные пени и он не собирается погашать возникшую задолженность, банки прибегают к более радикальным методам возврата выданных денег.

Методы возврата денежных средств, применяемые по отношению к заемщику

После истечения срока погашения кредита, указанного в кредитном договоре, банк имеет право обратиться к должнику с требованием о выплате денежных средств, полученных им в долг. Как правило, возврат денег кредитной организацией осуществляется одним из следующих способов:

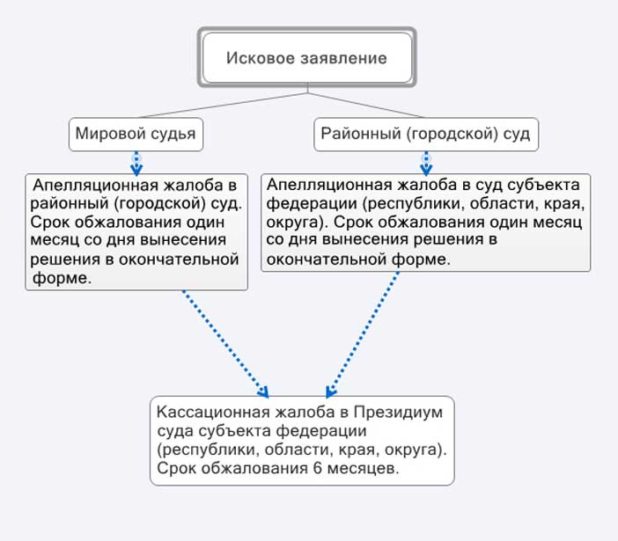

Подача искового заявления в суд

Законодатель предоставляет кредитной организации возможность обратиться в судебный орган с заявлением о взыскании суммы неуплаченного долга, а также штрафов и неустоек за просрочку выплаты кредита, в размере, указанном в договоре кредитования. В том случае, если суд примет решение об удовлетворении иска и взыскании денежных средств с заемщика, работу по возврату долга возьмут на себя судебные приставы-исполнители.

Кроме того, заемщик лишится возможности покидать страну до тех пор, пока не погасит задолженность. Стоит отметить, что воспользоваться своим правом на обращение в суд, банк может в течение трех лет с момента возникновения непогашенной задолженности – именно столько составляет срок исковой давности по делам, связанным с неоплаченными кредитами.

Передача долга коллекторскому агентству

В том случае, если кредитная организация не имеет возможности или желания самостоятельно возвращать собственные деньги, выданные заемщику, она может продать право на взыскание долгового обязательства коллекторскому агентству. Его сотрудники оказывают постоянное давление на должника, регулярно совершая звонки на его телефон, присылая письма на домашний адрес, а в некоторых случаях и совершая личные визиты домой и на работу.

В том случае, если кредитная организация не имеет возможности или желания самостоятельно возвращать собственные деньги, выданные заемщику, она может продать право на взыскание долгового обязательства коллекторскому агентству. Его сотрудники оказывают постоянное давление на должника, регулярно совершая звонки на его телефон, присылая письма на домашний адрес, а в некоторых случаях и совершая личные визиты домой и на работу.

В том случае, если коллекторы слишком усердствуют в своих попытках вернуть долг и нарушают своими действиями закон, уже должник может обратиться в суд с жалобой на противоправные действия сотрудников коллекторского агентства. Как правило, после такого обращения настойчивые коллекторы умеряют свою активность и оставляют должника в покое.

Кредитная история

Даже если заемщику удалось избежать судебных слушаний и преследований со стороны коллекторов, радоваться тому, что полученные деньги не придется возвращать, не стоит. Большинство банковских организаций передают все сведения о своих заемщиках в бюро кредитных историй, которое хранит такую информацию на протяжении пятнадцати лет. Данные о том, что заемщик не просто просрочил платеж на несколько дней, а вовсе отказался погашать долг, основательно подпортят его репутацию перед остальными кредитными учреждениями. Получить новый кредит с невыплаченной задолженностью в анамнезе будет невозможно.

Получая кредит в банке, заемщику стоит помнить о том, что выданные денежные средства придется вернуть, причем с процентами. Подписывая кредитный договор, необходимо проанализировать свои доходы и сопоставить их с размером ежемесячного платежа.

В том случае, если денежных поступлений не хватит на то, чтобы выплачивать банку установленные денежные суммы, стоит задуматься о целесообразности получения кредита. Рассчитывать на то, что банк не станет добиваться возврата долга не стоит – такой исход является чрезвычайно редким явлением. А если заемщику повезет и долг будет списан, эта ситуация найдет свое отражение в его кредитной истории, вследствие чего получение даже небольшого кредита станет для него невозможным на долгие годы.

Похожие статьи

Ваш комментарий добавлен!

Он будет размещен после модерации