Исковая давность по дебиторской задолженности — понятие и порядок расчета срока

Непоступление оплаты на счета организации спустя некоторое время после отгрузки готовой продукции потребителю – нередкое явление. Задолженность, сформировавшуюся при этом, называют дебиторской. Как правило, добросовестные покупатели исправно погашают подобные долги, но иногда возникают и обратные ситуации. Как в этом случае организации-поставщику получить свои деньги и в течение какого срока можно заявить о нарушенных правах?

Исковая давность и правила расчета срока

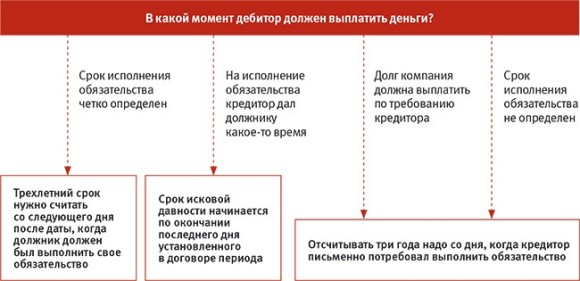

Это период времени, на протяжении которого можно подать исковое заявление в суд с требованием о возмещении убытков и выплате денежных средств. По неоплаченной дебиторской задолженности он исчисляется с даты, до которой долг должен быть уплачен.

Обычно она указана в договоре, заключенным между поставщиком и покупателем. В случае судебных разбирательств этот документ станет не только важным доказательством факта отгрузки товара, но и позволит установить срок давности.

Если такого договора нет, а все условия сделки обговаривались в устной форме, организации-поставщику стоит руководствоваться нормами Гражданского кодекса РФ. В этом случае он отсчитывается от даты, наступившей по окончанию семидневного срока с момента письменного востребования исполнения долговых обязательств.

Общий срок исковой давности по взысканию дебиторской задолженности составляет три года с момента ее возникновения.

Продление срока

Законодательством предусмотрены случаи, в которых течение срока прекращается. Это происходит, если должник признает наличие неоплаченного долга. К действиям по признанию долга относятся:

- уплата должником части долга;

- признание претензии, предъявленной поставщиком;

- уплата процентов, начисленных вследствие просрочки платежа;

- письменная просьба должника об отсрочке долга.

После прерывания отсчет начинается заново, а время, прошедшее на момент совершения организацией-должником одного из вышеупомянутых действий, в него не засчитывается.

В том случае, если долг не был взыскан в течение указанного периода времени, он признается безнадежным и подлежит списанию в качестве убытка, что приведет к уменьшению налоговой базы и, соответственно, сократит размер налога на прибыль, подлежащего к уплате.

Если организация-кредитор считает возможным взыскать долг с партнерской организации, ее представителям необходимо отслеживать срок давности для подачи иска по каждому долгу, т.к. после его истечения предъявить претензию об уплате денежных средств будет невозможно. Если же вероятность того, что долг будет возвращен, является минимальной, организации стоит дождаться истечения указанного срока для того, чтобы списать задолженность в виде убытка.

Похожие статьи

Ваш комментарий добавлен!

Он будет размещен после модерации